Infolamongan.com – Wajib Pajak Badan di Indonesia harus bersiap menyambut perubahan signifikan dalam ritual tahunan mereka: pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan. Untuk Tahun Pajak 2025 yang dilaporkan pada 2026 ini, Direktorat Jenderal Pajak (DJP) secara resmi mengalihkan seluruh proses pelaporan ke dalam satu platform terintegrasi: aplikasi Coretax. Ketentuan ini, yang tercantum dalam Peraturan Dirjen Pajak (PER) Nomor PER-11/PJ/2025, tidak hanya mengubah medium dari e-Form ke aplikasi, tetapi juga melakukan transformasi mendasar pada proses bisnis dan format lampiran. Yang penting dicatat, aturan ini berlaku menyeluruh, termasuk bagi Wajib Pajak Badan dengan peredaran bruto tertentu yang menggunakan tarif PPh final 0,5% berdasarkan PP 23 Tahun 2018/PP 46 Tahun 2013, yang sebelumnya seringkali memiliki prosedur yang dianggap lebih sederhana.

Perubahan ini menandai babak akhir dari era e-Form SPT Tahunan Badan yang telah berjalan bertahun-tahun. Maksud DJP jelas: menciptakan efisiensi, mengurangi kesalahan manual, meningkatkan kepatuhan, dan yang utama, mengintegrasikan data secara real-time. Namun, transisi ini menuntut perhatian ekstra dari para pembuat laporan keuangan dan konsultan pajak, karena kekeliruan dalam mengisi format baru dapat berakibat pada penolakan SPT, potensi pemeriksaan, atau ketidakakuratan dalam penghitungan kelebihan/kurang bayar pajak.

Revolusi Format: Dari Lampiran Terpisah ke Integrasi di Lampiran 5 Coretax

Salah satu perubahan paling nyata dirasakan oleh WP Badan penghasil bruto tertentu (umumnya di bawah Rp 4,8 miliar setahun) yang dikenai tarif final 0,5%. Sesuai Pasal 9 ayat (1) Peraturan Menteri Keuangan (PMK) Nomor 164 Tahun 2023, WP ini wajib menyampaikan laporan rinci mengenai peredaran bruto dari usaha dan PPh final yang telah disetor atau dipotong.

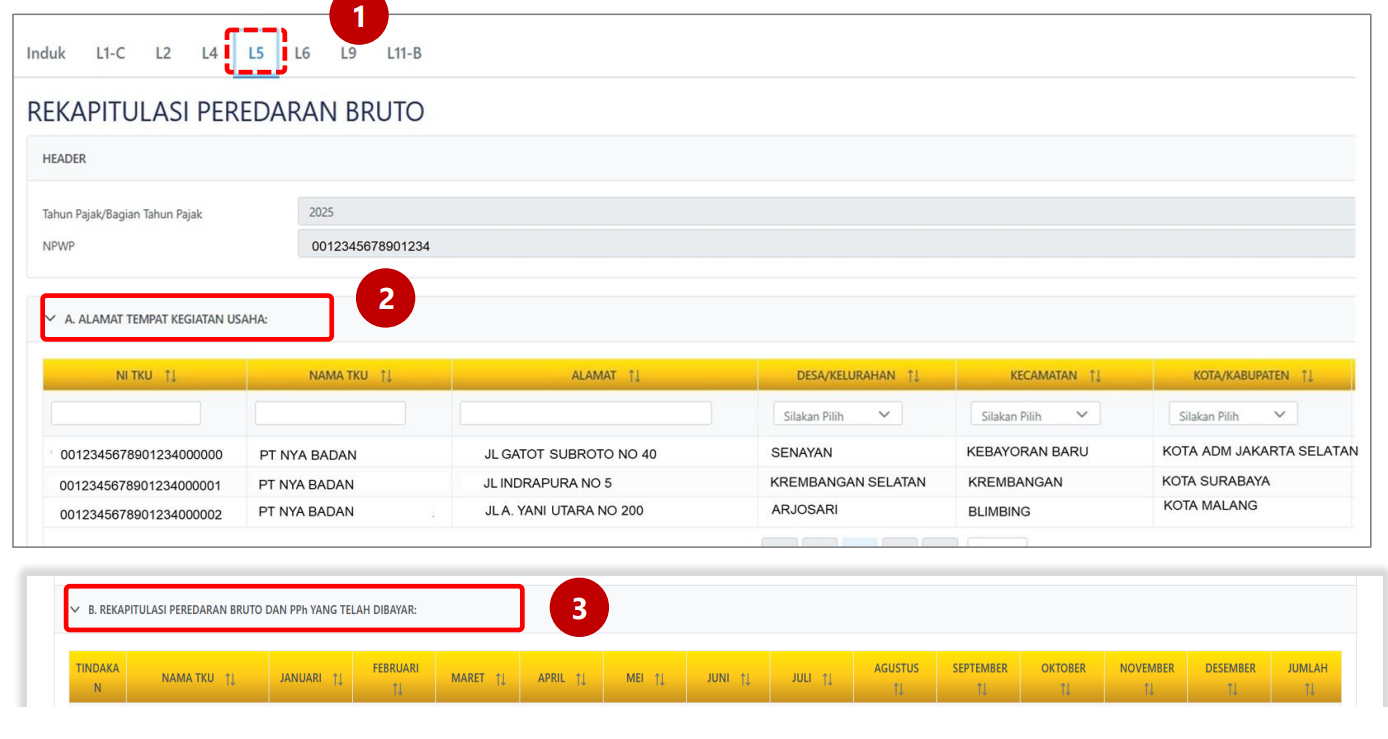

Di masa e-Form, laporan ini berupa formulir 1771-I yang dibuat terpisah dari induk SPT. Praktik ini sering menimbulkan risiko dokumen tercecer atau tidak terlampir. Kini, di ekosistem Coretax, seluruh laporan itu terintegrasi secara langsung ke dalam tubuh SPT Tahunan itu sendiri, tepatnya pada Lampiran 5 SPT Tahunan PPh Badan Coretax.

“Ini langkah besar menuju pelaporan yang seamless dan tanpa kertas. Data peredaran bruto dan PPh final bukan lagi anak tiri yang dilampirkan terpisah, tetapi menjadi bagian organik dari SPT itu sendiri. Ini memudahkan administrasi dan pengawasan,” jelas seorang analis perpajakan dari kantor konsultan ternama.

Lampiran 5 sendiri terbagi dua bagian:

-

Bagian A: Diisi dengan rincian alamat tempat kegiatan usaha. Penting untuk memastikan alamat yang tercatat sesuai dengan pusat kegiatan utama usaha.

-

Bagian B: Merupakan inti pelaporan, berisi rekapitulasi peredaran bruto dan PPh yang telah disetor sendiri atau dipotong/dipungut pihak lain selama periode Tahun Pajak 2025. Rekapitulasi ini harus dibuat per bulan, memberikan granularitas data yang lebih tinggi kepada otoritas pajak.

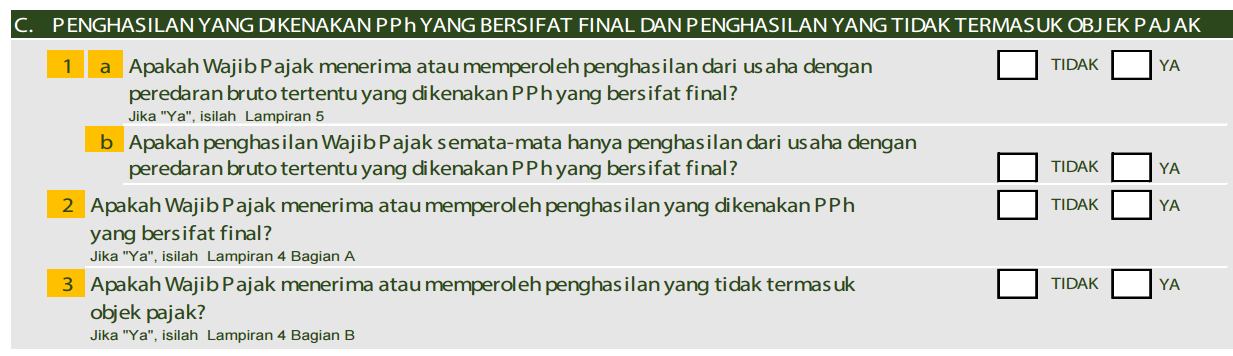

Syarat penting: Lampiran 5 ini hanya akan active atau dapat diisi setelah WP menjawab “Ya” pada pertanyaan di Induk SPT Tahunan PPh Badan Bagian C.1a, yang menanyakan apakah WP menggunakan ketentuan peredaran bruto tertentu.

Mekanisme Baru Verifikasi: Prepopulated Data dan Kewajiban Cross-Check

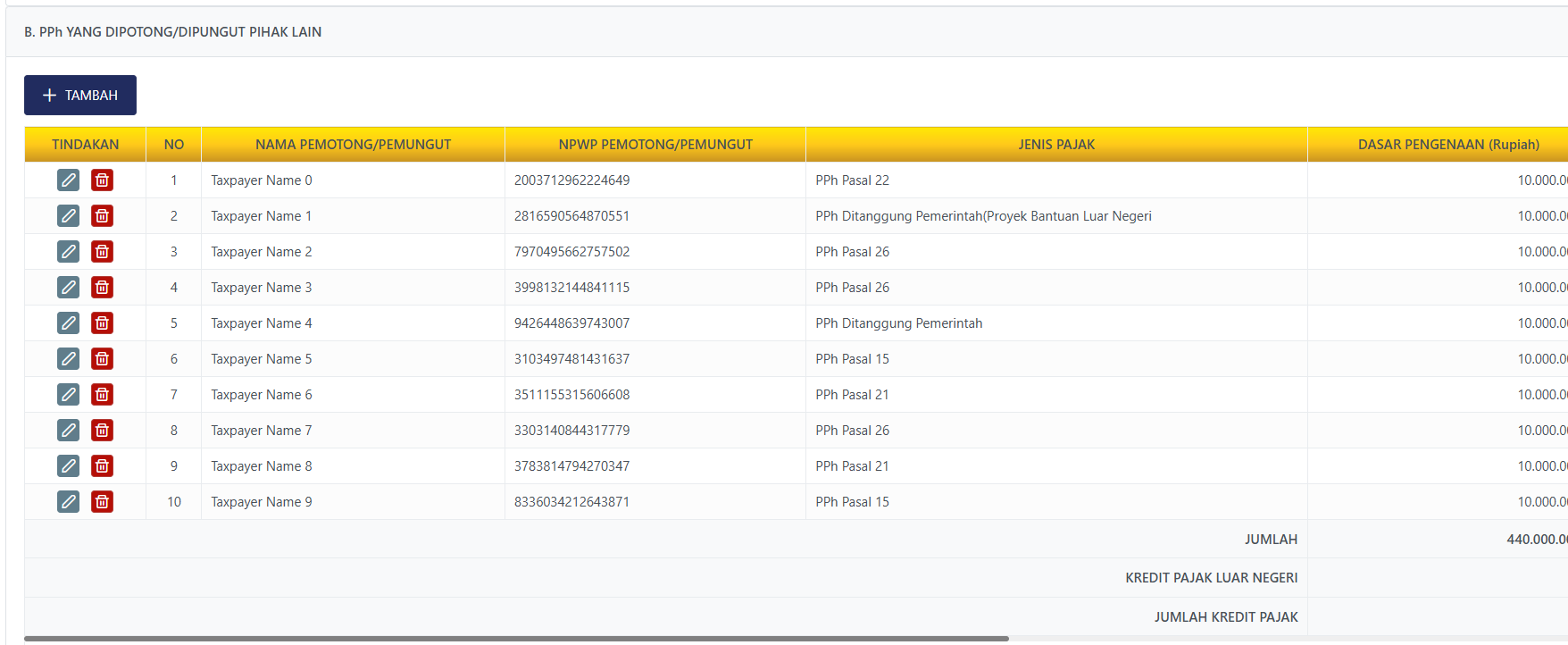

Fitur canggih Coretax yang akan sangat membantu WP adalah sistem data prepopulated (terisi otomatis). Sistem ini akan menarik data transaksi pemotongan/pemungutan PPh yang telah dilaporkan oleh pihak-pihak yang memotong (seperti perusahaan klien, mitra usaha, atau instansi pemerintah) ke dalam Lampiran 3 SPT Tahunan PPh Badan.

Artinya, ketika WP masuk ke Lampiran 3, ia mungkin akan menemukan daftar bukti pemotongan PPh (terutama Pasal 23, 4(2), dan yang relevan, termasuk pemotongan final 0,5% oleh pemotong) yang sudah tertera. Namun, DJP secara tegas mengingatkan bahwa praktik ‘pasrah’ pada data otomatis ini sangat berisiko. WP tetap memiliki kewajiban hukum untuk melakukan verifikasi dan cross-check.

“Sistem mempermudah, tetapi tanggung jawab akhir ada di WP. Mereka harus memastikan setiap data bukti potong yang ter-prepopulate sudah sesuai, baik dari segi identitas (NPWP pemotong, nomor bukti, masa pajak) maupun nilai nominalnya,” tegas seorang pejabat Ditjen Pajak yang enggan disebut namanya.

Jika ditemukan ketidaksesuaian misalnya, ada bukti potong dari klien yang belum masuk atau ada data pemotongan yang salah WP memiliki opsi untuk:

-

Mengubah (Edit): Memperbaiki data yang tidak sesuai.

-

Menghapus (Delete): Menghilangkan data bukti potong yang tidak relevan atau keliru.

-

Menambahkan secara Manual (Key-In): Memasukkan data bukti potong yang seharusnya ada tetapi belum tercantum oleh sistem.

Titik kritisnya adalah memastikan total jumlah pada baris “JUMLAH PPh BERSIFAT FINAL DIPOTONG/DIPUNGUT PIHAK LAIN” di Lampiran 5 Bagian B sama persis dengan jumlah total dari seluruh bukti pemotongan final 0,5% yang telah diverifikasi kebenarannya di Lampiran 3. Ketidakcocokan akan memicu error atau peringatan dari sistem.

Klaim Kelebihan Pajak: Titik Perhatian di Induk SPT

Bagi WP Badan yang rajin menyetor PPh final 0,5% setiap bulan (via SSP) atau yang banyak dipotong pihak lain, sangat mungkin muncul situasi kelebihan pembayaran pajak pada akhir tahun. Pengakuan dan klaim atas kelebihan ini menjadi tahap krusial.

Di Coretax, jumlah kelebihan pajak ini harus diisi secara manual oleh WP pada Induk SPT Bagian H angka 21 huruf j. Pengisian ini tidak otomatis, sehingga memerlukan perhitungan yang cermat dari WP atau konsultan. Kelebihan ini dapat diajukan untuk dikembalikan (restitusi) dengan dasar pengembalian pajak yang seharusnya tidak terutang (Pajak Ditanggung Pemerintah/PDTP tidak berlaku untuk PPh final 0,5%).

“Perubahan di Coretax ini sebenarnya adalah berkah terselubung. Ia memaksa WP untuk lebih disiplin dalam merekonsiliasi data bulanan mereka dengan data di sistem DJP. Bagi yang tertib, prosesnya justru lebih cepat dan minim salah. Bagi yang selama ini ‘asal lapor’, ini adalah wake-up call,” pungkas analis perpajakan tersebut.

Dengan demikian, pelaporan SPT Tahunan 2025 bukan lagi sekadar pengisian form, melainkan sebuah proses administrasi modern yang menuntut akurasi, pemahaman teknis, dan interaksi aktif dengan sistem digital negara. Adaptasi cepat terhadap aturan baru di Coretax ini akan menjadi kunci kelancaran penyelesaian kewajiban perpajakan dan menghindari masalah di kemudian hari.

")